Démarches professionnels

Fiche pratique

Régime fiscal de la micro-entreprise

Vérifié le 01/01/2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

En tant que micro-entrepreneur, vous êtes soumis au régime d'imposition appelé « régime micro-fiscal ». Vous êtes également soumis au régime micro-social pour ce qui concerne vos cotisations et contributions sociales. Pour en savoir plus sur le régime micro-social, vous pouvez <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=F37353">consulter la fiche correspondante</a>.

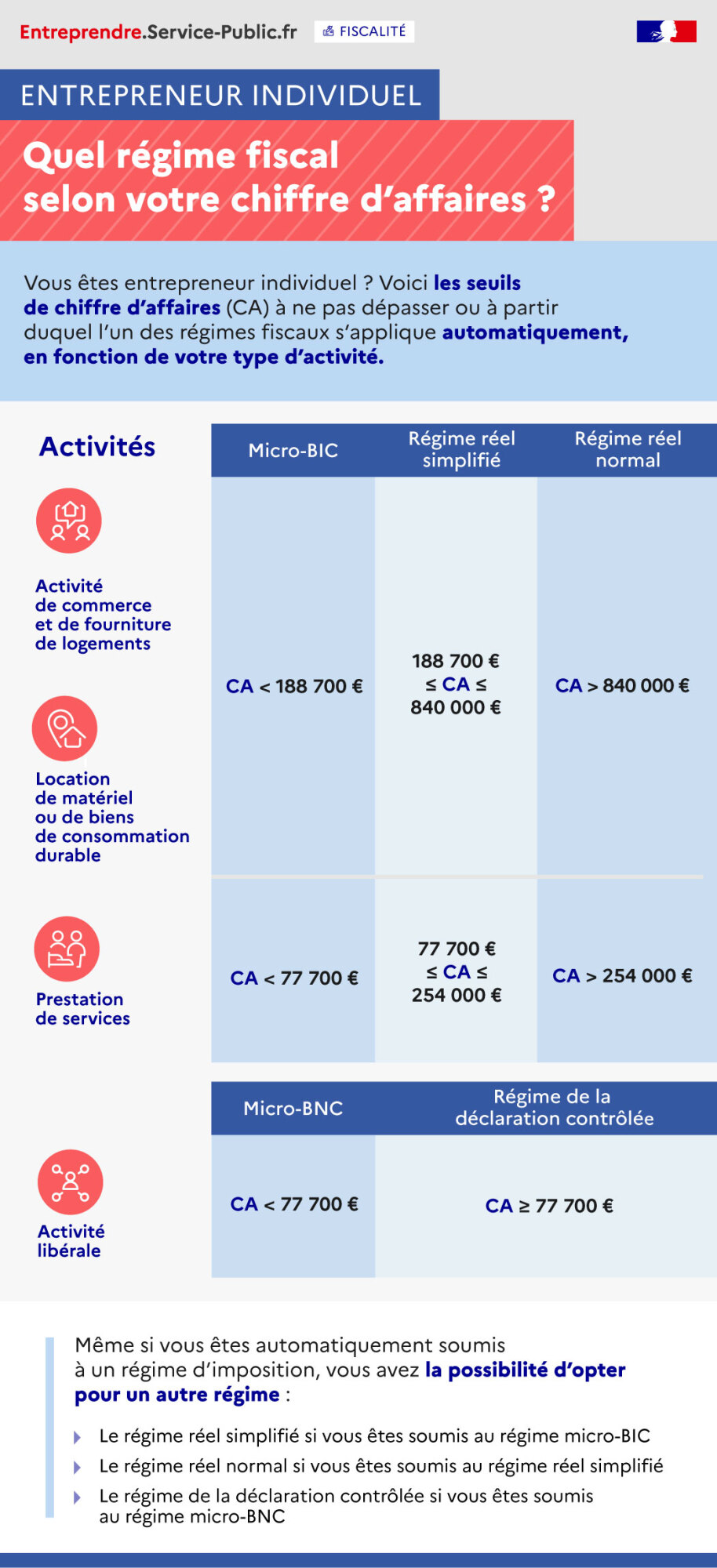

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ |

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Vous êtes soumis au régime de la micro-entreprise si votre chiffre d'affaires <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R31841">HT</a> ne dépassent pas l'un des seuils suivant en fonction de la nature de votre activité

- Pour les activités de commerce et de fourniture de logement (hôtels, chambres d'hôtes, gîtes ruraux classés en meublés de tourisme, meublés de tourisme), le seuil est de <span class="valeur">188 700 €</span>.

- Pour les activités de prestations de services et si vous exercez une profession libérale, le seuil est de <span class="valeur">77 700 €</span>.

Si l'activité est créée en cours d'année, les seuils doivent être ajustés au <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R35326">prorata temporis</a> d'exploitation, sauf s'il s'agit d'entreprises saisonnières.

En cas d'activité mixte (vente et prestation de services), les deux seuils suivants ne doivent pas être dépassés :

- Le <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R24387">CAHT</a> global (<a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R24387">CAHT</a> vente <span class="miseenevidence">+</span> <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R24387">CAHT</a> prestation de services) ne doit pas dépasser <span class="valeur">188 700 €</span>

- Le <a href="https://valflaunes.fr/demarches/demarches-professionnels/?xml=R24387">CAHT</a> relatif aux prestations de services ne doit pas dépasser <span class="valeur">77 700 €</span>

Si votre chiffre d'affaires dépasse ces seuils, il ne vous est pas possible de bénéficier du régime de la micro-entreprise.

Questions ? Réponses !

Et aussi

-

Régime social du micro-entrepreneur

Ressources humaines

-

Obligations comptables du micro-entrepreneur

Comptabilité - Facturation

-

Cotisation foncière des entreprises (CFE)

Fiscalité

-

Cotisation sur la valeur ajoutée des entreprises (CVAE)

Fiscalité

-

Fiscalité

-

Aide à la création ou à la reprise d'une entreprise (Acre)

Social - Santé

-

Impôt sur le revenu - Prélèvement à la source

Argent - Impôts - Consommation

Pour en savoir plus

-

Ministère chargé de l'économie

-

Guide du micro-entrepreneur 2022

Urssaf

-

Prélèvement à la source : comment cela se passe-t-il pour les indépendants ?

Ministère chargé de l'économie